octobre 29th, 2021 by anoleg

Le mapping concurrentiel, appelé aussi carte perceptuelle ou carte de positionnement, permet d’évaluer la concurrence d’une entreprise. C’est un outil marketing permettant à toutes les entreprises de se positionner sur un graphique à deux axes en fonction de deux critères différents. Cela permet de révéler les points forts et les points faibles de chaque entreprise sur un marché spécifique et ainsi de mettre l’accent sur les éléments à améliorer.

Il permet donc, d’un coup d’œil, de voir les points communs, les avantages concurrentiels que vous pouvez avoir ou que seuls vos concurrents ont, et également de voir ce qui n’est pas exploité sur le marché. C’est une analyse concurrentielle qui va vous permettre de mieux définir votre stratégie marketing pour gagner en compétitivité.

Qu’est-ce que le mapping concurrentiel ?

Pourquoi réaliser un mapping concurrentiel ?

Réaliser un mapping concurrentiel vous permet de comprendre votre positionnement face à tous vos concurrents. Après avoir identifié vos concurrents directs et indirects, vous pourrez alors évaluer ce qui vous différencie de vos concurrents et ainsi améliorer vos offres pour vous démarquer d’eux.

La concurrence directe et indirecte

Afin d’établir un mapping concurrentiel, vous devez tout d’abord identifier précisément les concurrents de l’entreprise. Les entreprises proposant un produit de substitution peuvent y figurer si besoin. En effet, un mapping concurrentiel ne peut être bon que si tous vos concurrents y figurent.

Il existe donc deux types de concurrence :

- La concurrence directe. Celle-ci regroupe tous les acteurs du marché qui répondent aux mêmes besoins que vous. Par exemple, si vous avez une société de taxi, votre concurrent direct sera Uber. Il propose le même service (transport en voiture) et répond aux mêmes besoins des utilisateurs (déplacements).

- La concurrence indirecte. Celle-ci regroupe tous les acteurs du marché qui proposent des dérivés à votre produit ou service. Ce sont notamment les produits de substitution. Reprenons notre exemple, si vous avez une société de taxi, vos concurrents indirects seront les bus, les vélos ou même les trottinettes mis à disposition dans les villes. Ils ne proposent pas exactement le même service mais répondent aux mêmes besoins des utilisateurs (déplacements).

Comment réaliser un mapping concurrentiel ?

Les critères pour effectuer un mapping concurrentiel

Pour réaliser correctement votre mapping concurrentiel, vous devez choisir plusieurs critères afin de vous faciliter dans cette tâche et ainsi de voir votre positionnement. Voici une liste de critères qui pourrait vous aider, que vous pouvez bien évidemment compléter :

- La qualité

- Le prix

- La zone de chalandise

- La gamme

- L’esthétisme / design

- La fiabilité

- L’utilité

- La satisfaction client

- L’innovation

- La notoriété

- La cible

- Le service après-vente (SAV)

- L’e-réputation

- L’implantation

- La part de marché

- Le chiffre d’affaires

Pour en revenir à notre exemple sur les taxis, on pourrait ajouter des critères tel que le temps de trajet ou le temps d’attente. Ces 2 critères peuvent bien entendu être regroupé (pour simplifier) dans un critère « qualité ».

Les étapes du mapping concurrentiel

Définir les deux critères

Comme vu précédemment, vous devez sélectionner deux critères pour définir les axes du mapping concurrentiel. Si plusieurs critères vous intéressent, vous pouvez donc réaliser plusieurs mapping concurrentiels et ainsi les étudier ensemble. Pour que votre étude soit pertinente, vous devez sélectionner des critères cohérents et qui peuvent s’accorder ensemble.

Lister et étudier les concurrents

Avant de commencer votre graphique, vous devez lister tous vos concurrents, directs et indirects. Vous devez également les analyser en fonction des critères que vous avez définis à l’étape 1. Cette étape est importante et doit être faite sérieusement. Si votre étude est bien réalisée, votre mapping concurrentiel sera pertinent. Outre le fait de réaliser ce graphique, vous devez continuellement observer vos concurrents : connaître les nouveaux acteurs du marché, savoir les nouveautés proposées, etc.

Créer le graphique

Sur papier ou sur ordinateur, vous pouvez maintenant créer votre graphique. Pour cela, c’est très simple :

- Tracez deux axes perpendiculaires,

- Notez vos deux critères au bout de chaque axe,

- Définissez un ordre de grandeur (généralement de 1 à 10).

Positionner vos concurrents

Maintenant que votre graphique est réalisé, vous devez reprendre la liste de vos divers concurrents. Ensuite, vous devez attribuer une note pour chaque critère à chaque concurrent, en fonction de l’ordre de grandeur choisi à l’étape 3. En fonction de notes, vous positionnez vos concurrents sur le graphique.

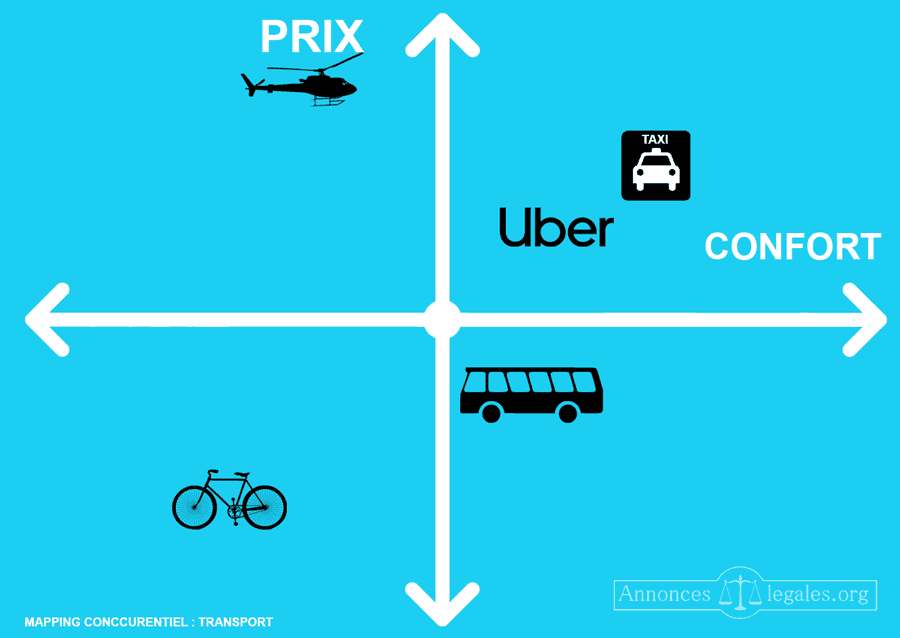

Exemple d’un mapping concurrentiel

Voici l’exemple d’un mapping concurrentiel pour étudier et analyser les différents service de transport sur 2 critères: le prix (critère tarifaire) et le confort (critère qualitatif).

On voit bien que ce type de mapping seul n’est pas suffisant car d’autres critères doivent être pris en compte comme par exemple le temps de trajet. Aussi, certains mode de transport peuvent voir leur coût diminuer en fonction du nombre de passager (taxi) contrairement à d’autres (vélo).

On peut se demander s’il convient d’intégrer le transport en hélicoptère ou le vélo dans cette analyse car ce sont plutôt des produits de substitution n’entrant pas forcément en concurrence.

Il convient donc de bien savoir à quelles offres concurrentielles l’on souhaite se mesurer.

Analyser le graphique

Votre mapping concurrentiel est maintenant effectué, il vous faut donc effectuer une analyse approfondie afin d’orienter votre stratégie. Vous pouvez étudier où se positionnent majoritairement vos concurrents directs et vos concurrents indirects, et comparer avec la position de votre entreprise. Vous pouvez le faire dans sa globalité ou par critère. En fonction des résultats obtenus, vous pourrez alors définir votre stratégie pour vous démarquer de vos divers concurrents et ainsi proposer de nouvelles offres.

Cet outil est important pour chaque entreprise qui souhaite vérifier et améliorer son positionnement sur le marché. Cependant, il ne faut pas se limiter à cet outil pour construire toute sa stratégie et son évolution. En effet, le mapping concurrentiel prend en compte seulement deux critères, il est donc difficile de bien visualiser la situation au réel. D’autres outils existent afin d’approfondir votre étude.

Un outil de veille concurrentielle pour l’entreprise

Le nombre de produits concurrents, leurs caractéristiques, et leurs cibles peuvent varier au cours du temps. De nouveaux entrants ou de nouveaux produits peuvent faire leur apparition.

Il est donc important d’analyser la concurrence régulièrement en mettant à jour votre mapping concurrentiel.

Il y a néanmoins d’autres outils tout aussi pertinents pour comparer votre entreprise avec la concurrence et dresser une analyse plus complète.

Les autres outils pour analyser la concurrence

Dans un univers très concurrentiel, il est important d’analyser la situation de l’entreprise en utilisant différentes méthodologie.

Le mapping concurrentiel est utile dans de nombreux secteurs mais pour réaliser une analyse approfondie, il est indispensable d’utiliser d’autres outils comme par exemple une analyse SWOT, une matrice BCG ou encore les 5 forces de Porter.

octobre 24th, 2021 by anoleg

Considérés comme des entretiens disciplinaires, les entretiens de recadrage sont encore très peu effectués en entreprise. Cependant, nous nous faisons un mauvais avis sur celui-ci, qui peut être très bénéfique dans les relations. On vous explique tout ce que vous devez savoir sur les entretiens de recadrage.

Tout savoir sur l’entretien de recadrage

Qu’est-ce qu’un entretien de recadrage ?

Un entretien de recadrage est une rencontre entre un manager et un employé afin de redéfinir les valeurs et réglementations à suivre dans l’entreprise. Cet entretien permet simplement de pouvoir débattre sur les différents comportements que peut avoir l’employé dans son travail. C’est simplement une mise au point afin de faire régner le bon vivre au sein de l’entreprise entre toutes les parties : employés, supérieurs, clients, prestataires, etc.

Quand faire un entretien de recadrage ?

Le manager peut décider d’effectuer un entretien de recadrage quand cela est nécessaire. Il doit se baser sur des faits afin de pouvoir convoquer légitimement le salarié, il ne peut se fier aux « bruits de couloir » ou à des impressions.

Les règles d’or pour un entretien de recadrage réussi

Pour un entretien de recadrage réussi, il faut connaitre impérativement les règles d’or :

Règle n°1 : Ne pas hésiter à faire des entretiens de recadrage

L’entretien de recadrage n’est pas une rencontre négative comme on pourrait le penser. Vous ne devez donc pas hésiter à en faire si vous avez besoin, en tant que manager, d’échanger avec le salarié.

Règle nº2 : ne pas confondre l’entretien de recadrage avec celui disciplinaire

Vous ne devez pas confondre l’entretien de recadrage et l’entretien disciplinaire. En effet, ce dernier est réalisé pour émettre des sanctions suite à des fautes graves. Alors que l’entretien de recadrage est effectué pour faire un point sur la ou les situations et ainsi conclure à un accord constructif pour l’avenir.

Règle nº3 : ne pas blâmer le salarié

L’erreur que pourrait faire un manager durant l’entretien de recadrage est de blâmer le salarié. En effet, comme expliqué précédemment, cet entretien n’a pas pour but de pointer tous les torts de l’employé et de le condamner sur ses erreurs. Il est là pour améliorer les choses. En blâmant le salarié, cela pourrait empirer la situation et les relations. Ce n’est donc pas le but de cet entretien.

Préparer l’entretien de recadrage

Structurer son discours

Pour suivre les règles d’or citées précédemment, vous devez impérativement structurer votre discours afin de choisir les bons mots et de ne pas offenser le salarié. En fonction de l’erreur qu’a pu commettre le salarié, vous devez réfléchir comment vous allez aborder le sujet. En effet, lorsque le salarié arrivera à l’entretien de recadrage, vous devez amorcer la discussion sans attaquer la personne. Vous devez éviter de lui faire une montagne de reproches. Vous devez également penser à une ou des solutions qui permettront d’améliorer la situation et d’éviter les erreurs commisses par le salarié à l’avenir. Comme bon manager que vous êtes, vous devez également connaitre sa situation au sein de l’entreprise (horaires, missions, collègues, personnalité, etc.)

Déterminer le lieu de la rencontre

Un entretien de recadrage peut parfois faire peur au salarié. Cela peut le stresser ou susciter chez lui de l’inquiétude. Vous devez donc penser à un endroit qui lui permettra de se sentir bien. Vous devez trouver un endroit qui vous permettra d’être isolé de tous et de ne pas être interrompu. Vous pouvez également sortir de l’ordinaire en lui proposant d’aller en dehors du travail (terrasse, balade, etc.)

Déterminer la date de l’entretien de recadrage

Vous devez déterminer une date pour l’entretien de recadrage qui sera favorable à vous mais également au salarié. Vous devez prévoir du temps pour ne pas être obligé de couper court à la conversation.

Effectuer l’entretien

Pendant l’entretien, vous devez connaitre comment se sent le salarié au sein de l’entreprise. Cela vous permettra peut-être de comprendre pourquoi les erreurs ont été commisses. Chaque partie doit prendre le temps de s’écouter, faire preuve d’empathie et coopérer ensemble pour trouver une solution favorable à chacun.

L’entretien de recadrage peut parfois faire peur de par son appellation. Cependant, il est bénéfique à chacun, manager et salarié. Il permet de mettre au clair les choses et trouver des solutions pour que chaque partie trouve son compte.

octobre 21st, 2021 by anoleg

Vous avez un poste qui vous oblige à vous déplacer souvent en voiture et vous ne savez pas si vous devez utiliser votre véhicule personnel ou demander un véhicule de société ? On vous explique tout !

Utiliser son véhicule personnel à des fins professionnelles

La réglementation

Les frais kilométriques

Si un salarié est amené à utiliser son véhicule personnel à des fins professionnelles, l’employeur doit le dédommager des frais kilométriques. Le montant est défini par le baromètre en vigueur en fonction du véhicule utilisé, de sa puissance et du nombre de kilomètres effectués. Le salarié doit justifier ses frais kilométriques et ne prendre en compte que les kilomètres effectués professionnellement. Il ne doit pas transporter un autre salarié qui est indemnisé pour les mêmes kilomètres.

Baromètre d’indemnisation des frais kilométriques pour les voitures

|

Kilométrage parcouru à titre professionnel |

| Puissance fiscale |

Jusqu’à 5 000 kms |

De 5 001 à 20 000 kms |

Au-delà de 20 000 kms |

| 3 CV et moins |

d x 0,456 |

(d x 0,273) + 915 |

d x 0,318 |

| 4 CV |

d x 0,523 |

(d x 0,294) + 1 147 |

d x 0,352 |

| 5 CV |

d x 0,548 |

(d x 0,308) + 1 200 |

d x 0,368 |

| 6 CV |

d x 0,574 |

(d x 0,323) + 1 256 |

d x 0,386 |

| 7 CV et plus |

d x 0,601 |

(d x 0,340) + 1 301 |

d x 0,405 |

« d » correspond à la distance parcourue à titre professionnel en km. Pour les véhicules électriques, le montant des frais de déplacement est majoré de 20 %.

L’employeur est exonéré des cotisations et des contributions sociales. Cependant, un seuil est fixé annuellement. Si ce seuil est atteint, l’employeur ne bénéficie pas d’exonérations.

La verbalisation

Le salarié utilisant son véhicule personnel se trouve responsable de toutes les infractions commises qu’il commet. Il est donc redevable de toute amende ou retrait de points.

L’employeur peut, sur son bon vouloir, décider de prendre à sa charge les infractions commises par le salarié (stationnement, péages). Cependant, ces frais seront soumis aux cotisations et aux contributions sociales, contrairement aux frais kilométriques.

Les avantages & les inconvénients

Utiliser son véhicule personnel à des fins professionnelles peut avoir des avantages mais également des inconvénients. En effet, comme vu précédemment, sous réserve de prouver que les kilomètres ont été effectués pour des raisons professionnelles, une indemnisation est reversée au salarié. Cependant, le salarié se doit d’exclure tout kilomètre effectué personnellement. Cela peut être donc contraignant pour le salarié et difficile de vérifier pour l’employeur.

Le second avantage est destiné à l’employeur. En effet, il n’est pas concerné par les différentes verbalisations que subit le salarié. Il n’est redevable d’aucuns frais, sauf s’il en donne son accord.

Le troisième avantage concerne également l’employeur. Il se voit exonérer de toutes les indemnisations de frais kilométriques versées à ses salariés.

Concernant le salarié, l’avantage est qu’il utilise son véhicule personnel. Il se sentira donc plus à l’aise. Cependant, l’inconvénient est le risque d’abîmer sa voiture et l’usure rapide de son véhicule.

Utiliser un véhicule de société

La réglementation

Les obligations du salarié, à la voiture de société qui lui est attribuée, sont définies dans son contrat de travail. En effet, il peut exister des clauses obligeant le salarié à entretenir et à assurer la voiture de société. Certaines clauses du contrat peuvent également prévoir une participation aux différents frais d’entretien, tels que les révisions et contrôles techniques ou encore les réparations. L’employeur peut également convenir avec le salarié d’utiliser le véhicule à des fins privées. Cela constitue donc un avantage en nature et est donc soumis aux cotisations et aux contributions sociales.

L’employeur ne peut décider unilatéralement de supprimer la voiture de société à un salarié. Cette décision doit être approuvée par les deux parties en signant un avenant au contrat de travail, sauf si une clause mentionne qu’une décision unilatérale peut être prise par l’employeur.

Les avantages & les inconvénients

Le véhicule de société a des avantages pour le salarié. En effet, en fonction de son contrat de travail, le salarié ne paie quasiment aucuns frais liés à l’entretien de la voiture. Une grande partie est supportée par l’entreprise. C’est donc une solution plus économique que l’utilisation du véhicule personnel. Si les clauses du contrat de travail stipulent une participation aux frais par le salarié, c’est un avantage pour la société.

Pour l’employeur, le véhicule de société, utilisé seulement dans le cadre professionnel, permet d’avoir une meilleure gestion des frais réels d’utilisation.

L’inconvénient au véhicule de société est qu’il est considéré comme un avantage en nature. Il est donc imposable sur le revenu pour le salarié.

Pour le salarié, comme pour l’employeur, l’utilisation d’un véhicule de société ou celle d’un véhicule personnel est une décision à réfléchir. Dans les deux cas, les avantages et les inconvénients sont partagés entre les deux parties. C’est donc à vous de connaître quelle situation est plus avantageuse pour vous.

octobre 17th, 2021 by anoleg

La création d’une société découle de la mise à disposition d’apports à la société.

Les apports doivent être fait avant l’immatriculation au greffe, avant la rédaction des statuts et au préalable de toutes les démarches nécessaires pour la création d’une entreprise comme l’avis de constitution.

Trois sortes d’apports peuvent être effectués : un apport en numéraire, ou autrement dit de l’argent ; un apport en nature où l’on transfert des droits de propriété en mettant à sa disposition un bien ; ou encore un apport en industrie.

L’apport en industrie permet ainsi à un associé disposant de peu de ressources de concourir à la formation d’une société, sans avoir besoin d’y investir une somme ou transférer un bien, et en recevant des parts ou actions de cette dernière. Mais pour cela il doit bien entendu offrir une contrepartie.

Quels sont les caractéristiques de l’apport en industrie ? Qu’est ce qui en fait un apport si particulier ?

L’apport en industrie : définition

On dit parfois d’un apport en industrie qu’il s’agit d’un apport de travail. L’associé apporte alors son activité, sa compétence, son expertise technique, ses relations et son expérience professionnelle. Cet apport a alors un caractère futur et successif, qui sera réalisé tout le long de la durée de vie de la société. Mais contrairement à un salarié recevant un salaire pour son travail, la personne effectuant un apport en industrie recevra des droits sociaux en contrepartie. L’apporteur en industrie n’est pas salarié de l’entreprise. Il ne doit pas exister de liens de subordination avec quiconque dans l’entreprise.

Ce type d’apport est défini à l’article 1843-3 du Code civil et est devenu assez rare dans la pratique.

L’apport en industrie : régime

Il est tout d’abord nécessaire de comprendre qu’un apport en industrie n’entrera pas dans la composition du capital social de la société, comme le rappelle l’article 1843-2 du Code civil : « Les apports en industrie ne concourent pas à la formation du capital social mais donnent lieu à l’attribution de parts ouvrant droit au partage des bénéfices et de l’actif net, à charge de contribuer aux pertes. ». On estime en effet qu’il ne pourrait pas servir de gage aux créanciers sociaux. En outre, toutes les sociétés ne peuvent avoir recours à ce type d’apport. L’apport en industrie est en effet interdit dans les sociétés par actions (SA), sauf au sein des SAS (société par actions simplifiée). Il est par contre possible pour les SARL, les SNC, les SCA (société en commandite par action) et les SCS (société en commandite simple).

Par son apport, la personne reçoit des droits sociaux, faisant ainsi de lui un associé à part entière.

Une question vient cependant se poser, comment évaluer l’apport en industrie effectué par l’associé, ce type d’apport étant difficilement évaluable. Les textes de loi sont venus préciser la chose, en alignant la valeur de l’apport en industrie sur celle du plus important montant apporté : « La part de chaque associé dans les bénéfices et sa contribution aux pertes se déterminent à proportion de sa part dans le capital social et la part de l’associé qui n’a apporté que son industrie est égale à celle de l’associé qui a le moins apporté, le tout sauf clause contraire. » (article 1844-1 du Code civil). En plus simple, l’associé qui fait un apport en industrie ne pourra pas recevoir une part du capital social supérieur à un associé ayant réalisé un apport en nature ou en numéraire.

Enfin, les droits sociaux qui sont attribués à l’associé apporteur en industrie sont incessibles. Cela signifie que l’associé ne pourra pas céder ses parts ou ses actions à un tiers. Si ce dernier souhaite quitter la société, il lui faudra demander le remboursement ou l’annulation de ses droits sociaux. Cette disposition résulte d’une volonté assez logique, ce type d’apport étant très fortement imprégné d’intuitu personae et donc lié à la personne ayant apporté cet apport.

Apport en industrie pour une SAS ou une SARL

Lors de la création de la SAS ou de la SARL, les apports en industrie doivent être évalués. C’est une tâche compliquée comme il faut donner un prix à quelque chose d’immatériel. Il vaut donc mieux pour être juste et objectif faire appel à un commissaire aux apports.

L’estimation de l’apport en industrie va apparaître dans les statuts juridiques de la société, tout comme la durée de la « prestation » de l’apporteur. Il faut aussi indiquer la compensation en parts sociales (nombre d’actions).

La part des compensations financières doit être aussi écrite. Cela peut être des dividendes mais aussi un pourcentage du bénéfice. Si rien n’apparaît à ce sujet dans les statuts, la loi indique que l’apporteur en industrie aura au maximum autant de droits financier que la personne ayant fait le plus petit apport en capital (en numéraire donc).

L’apporteur en industrie dans la SAS ou la SARL aura un droit de vote qui pourra être défini plus précisément dans les statuts. Généralement, une clause de non concurrence est intégrée.

Enfin, la sortie de l’apporteur en industrie doit être préparée. Il convient donc de déterminer la durée de l’apport (combien de temps l’apporteur va-t-il apporter son savoir) et les conditions de retrait de cet associé. Il est par exemple possible de mettre une clause pour annuler les parts de l’apporteur s’il ne fait pas le travail escompté.

Faire un apport en industrie est complexe. C’est pourquoi, il est préférable de faire appel à des professionnels au moment de rédiger les statuts juridiques.

Exemple concret d’un apport en industrie

Imaginons la création d’une nouvelle marque de vêtement. La création de l’entreprise se fait sous la forme d’une SAS.

L’associé numéro 1 ne possède pas de compétences particulières mais possède de l’argent à investir et des outils de fabrication de vêtements.

Il apporte donc 10 000 euros en numéraire et 10 000 euros en nature, les outils ayant été évalués pour ce montant.

L’associé numéro 2 est un influenceur qui connaît bien le marketing internet et les réseaux sociaux. Il va mettre à disposition de la nouvelle entreprise sa notoriété, son image, son réseau ainsi que ses compétences en matière de marketing.

Cet apport en industrie est évalué à 10 000 euros.

Ce deuxième associé va donc recevoir un tiers des parts sociales de l’entreprise. Il a donc un tiers des droits de vote et des bénéfices de l’entreprise.

Par contre, en cas de vente de la société, il ne touchera rien.

octobre 15th, 2021 by anoleg

La création d’une société implique la mise à disposition d’apports à cette dernière comme le rappelle l’article 1832 du Code civil disposant que « La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter. » Les apports sont de trois sortes : apport en industrie, apport en numéraire, ou apport en nature. L’apport en nature est idéal pour les associés préférant placer un bien en apport plutôt que de l’argent. Voyons sans plus attendre les caractéristiques de cet apport.

L’apport en nature : définition

L’apport en nature est défini à l’article 1843-3 du Code civil comme étant un « transfert des droits correspondants et la mise à la disposition effective des biens [à la société]. »

Faire un apport en nature signifie donc faire l’apport d’un bien autre que de l’argent, mais susceptible d’évaluation financière. Il peut s’agir d’un bien corporel (immeubles, machines), ou d’un bien incorporel (fonds de commerce, brevet, créances).

Cet apport peut se faire sous trois formes, en échange duquel l’associé reçoit des actions ou parts sociales selon la forme sociale de la société. Ces formes sont les suivantes :

L’apport en propriété

L’apporteur vient ici apporter un bien à la société et transfert à cette dernière la propriété du bien. La société devient alors propriétaire du bien apporté, comme le serait un acheteur. Les droits que l’apporteur a sur ce bien sont ainsi transférés à la société. Il récupérera ces droits lors de la dissolution de la société.

L’apport en usufruit/nue-propriété

Il s’agit d’un apport consistant à transférer le droit d’usufruit d’un bien à la société afin que cette dernière puisse en jouir et en percevoir les fruits. Il convient de rappeler qu’il ne s’agit là que du transfert d’un droit de jouissance sur le bien, signifiant que la société ne pourra pas disposer du bien comme elle l’entend, étant seulement l’usufruitière. La durée d’un usufruit ne peut excéder 30 ans comme le rappelle l’article 619 du Code civil.

L’apport en nue-propriété permet quant à lui de garantir à la société de récupérer plus tard la pleine propriété du bien lorsque l’usufruit aura disparu.

L’apport en jouissance

L’apport en jouissance est peu fréquent dans la pratique. Il s’agit ici de mettre à disposition de la société la jouissance d’un bien pour une durée déterminée. A la dissolution de la société l’apporteur reprendra son bien.

Ce type d’apport peut être comparé à un contrat de bail comme le rappelle l’article 1843-3 du Code civil « Lorsqu’il est en jouissance, l’apporteur est garant envers la société comme un bailleur envers son preneur », la contrepartie étant ici non un loyer mais l’attribution d’actions ou de parts sociales.

L’apport en nature : régime

Par son apport en nature l’apporteur va recevoir des droits sociaux (actions ou parts sociales) à hauteur de la valeur du bien mis à la disposition de la société.

Afin d’éviter les éventuelles difficultés, une évaluation de l’apport est nécessaire et même rendue obligatoire pour certaines sociétés.

Apport en nature pour une SAS ou une SA

Pour une SA (société anonyme) et une SAS (société par actions simplifiée) la désignation d’un commissaire aux apports est rendue obligatoire par la loi.

Une dérogation est cependant possible pour les SAS, lorsque les biens apportés ne dépassent pas une valeur supérieure à 30 000 euros chacun et que l’ensemble des biens liés à un apport en nature n’excèdent pas la moitié du capital social de la société. Dans ce cas les associés de la SAS peuvent alors choisir de ne pas recourir à un commissaire aux apports.

Apport en nature pour une SARL

Pour une SARL (société à responsabilité limitée), un commissaire aux apports doit être désigné pour évaluer les biens apportés pour l’apport en nature.

Les associés peuvent cependant choisir de ne pas y recourir lorsque le total des apports en nature ne dépasse pas la moitié du capital social et que les biens apportés n’excèdent pas 30 000 euros chacun.

L’associé effectuant un apport en nature doit en outre apporter la garantie de ce dernier contre les vices cachés et contre l’éviction à la société.

L’apport en nature : évaluation

Selon le type de société choisi, les apports en nature devront faire l’objet d’une évaluation par un commissaire aux apports, sauf cas mentionnés par la loi.

Le commissaire va évaluer les biens apportés et donner leur juste valeur. En cas d’évaluation faite par les associés dans les cas où ces derniers peuvent choisir d’y déroger, il faut alors prendre garde au risque de surévaluation des apports. En effet, en cas de surévaluation les associés sont tenus responsables solidairement envers les tiers pendant 5 ans.

octobre 12th, 2021 by anoleg

Le contrôle fiscal est une procédure légale pouvant avoir lieu dans n’importe quelle entreprise et à n’importe quel moment, ayant pour objectif de contrôler la société et sa bonne foi sur les éléments entrés dans sa/ses déclaration(s) d’impôts.

Qu’est-ce qu’un contrôle fiscal et quels sont les critères décidant l’administration à procéder à un contrôle ?

Qu’est-ce qu’un contrôle fiscal ?

Un contrôle fiscal est une procédure opérée par l’administration fiscale afin de vérifier la cohérence et la bonne foi de l’entreprise sur les éléments déclarés par cette dernière sur sa/ses déclaration(s) d’impôts.

Deux types de contrôle peuvent être opérés :

Un contrôle interne, nommé aussi contrôle sur pièces : pour ce type de contrôle, l’entreprise n’est généralement pas mise au courant du contrôle effectué sur sa/ses déclaration(s). Il vise principalement à vérifier que la société a bien déposé sa/ses déclaration(s), et qu’elle n’a pas commis d’erreurs sur cette/ces dernière(s).

Un contrôle externe, portant notamment sur la vérification de la comptabilité, l’examen de la comptabilité et sur un examen contradictoire de la situation fiscale personnelle. Ce type de contrôle est réalisé directement au sein de l’entreprise même. Dans ce cas de figure l’administration prévient la société de sa venue et l’invite à préparer certains documents dont elle aura besoin pour effectuer le contrôle (pièces comptables etc).

Pour le contrôle portant sur l’examen contradictoire de la situation fiscale personnelle, l’administration vérifie ici la cohérence entre les revenus déclarés et la situation personnelle de la personne ayant effectué la déclaration, en comparant notamment la situation patrimoniale de l’entreprise et son train de vie.

Les critères

Il est généralement coutume de dire qu’une entreprise subit un contrôle fiscal tous les neuf ans, l’administration vérifiant chaque année plusieurs dizaines de milliers d’entreprises.

Certains éléments concourent à augmenter l’éventualité d’un contrôle fiscal :

Si l’entreprise exerce des activités dites « sensibles », comme la restauration, le bâtiment, l’achat et la vente de métaux précieux tel que l’or etc. Ces activités peuvent être sujettes à du travail dissimulé ou encore une déclaration de chiffre d’affaires erronée, ayant pour but de cacher une partie de ce dernier.

Si l’entreprise possède des sociétés ou filiales à l’étranger. L’administration vérifie ici que l’ensemble des bénéfices que les sociétés ont généré n’ont pas été omis.

Si l’entreprise entretient des relations à l’étranger. L’administration vient vérifier que les échanges entre la société et l’étranger n’ont pas été omis ou qu’il n’existe pas de risques d’évasion fiscale, notamment via le contrôle de la comptabilité de l’entreprise.

Quelles sont les étapes d’un contrôle fiscal ?

Un contrôle fiscal peut s’effectuer sur place ou à distance depuis le 1er janvier 2017.

Le contrôle à distance

Une entreprise subissant un contrôle à distance reçoit par courrier recommandé un avis de l’administration fiscale la prévenant de ce dernier.

A réception du courrier, l’entreprise dispose de 15 jours pour envoyer le fichier d’écritures comptables (FEC) à l’administration. Au cours de cette période la société est amenée à échanger avec l’/les agent(s) effectuant le contrôle.

La durée maximale d’un contrôle à distance est de 6 mois.

Le contrôle sur place

1. Le délai de prévenance

Un contrôle fiscal n’est jamais réalisé à l’improviste, sauf en cas d’existence de soupçons graves ou de risques d’escroquerie.

L’administration fiscale prévient l’entreprise de sa venue via un courrier recommandé, afin que cette dernière puisse notamment lui préparer les documents dont elle aura besoin pour le contrôle. Le délai laissé est habituellement d’une quinzaine de jours,

2. La réalisation du contrôle

Au jour fixé, un agent de l’administration fiscale se présente et effectue une première visite en établissant une liste des documents mis à sa disposition. Les prochains rendez-vous sont également fixés à cette occasion.

Le contrôle peut en effet s’étaler sur plusieurs jours, afin de permettre à l’agent d’effectuer ce dernier. Au cours du contrôle l’agent doit pouvoir accéder à l’ensemble des documents nécessaires à sa bonne réalisation.

3. Le résultat du contrôle

Une fois le contrôle réalisé, l’agent organise ensuite avec l’entreprise/dirigeant une réunion au cours de laquelle il établit une synthèse. Si le contrôle s’est bien déroulé, la procédure est close. En cas d’éléments trouvés, par exemple des erreurs ou des oublis, une proposition de rectification est adressée par la suite à l’entreprise.

L’entreprise dispose alors de 30 jours pour contester la proposition, directement par courrier ou par mail. En cas de désaccord persistant entre les deux parties, la société peut alors utiliser une des nombreuses voies de recours mises à sa disposition, comme l’avis d’un médiateur indépendant.

octobre 8th, 2021 by anoleg

Garantie de paiement en cas de défaut de la part du débiteur, le nantissement offre une solution idéale pour toute personne se retrouvant dans une situation difficile.

Voyons sans plus attendre le fonctionnement d’un nantissement d’un fonds de commerce.

Le nantissement d’un fonds de commerce : définition

Le nantissement est défini aux articles L142-1 et suivants du Code de commerce. Il s’agit d’un contrat mettant en gage le fonds de commerce et à disposition d’un créancier, constituant ainsi une garantie de dette pour ce dernier. Le nantissement se porte sur la valeur du fonds, c’est-à-dire les biens mobiliers, et non pas ceux de nature immobilière.

Le nantissement d’un fonds de commerce : régime

Le nantissement porte directement sur le fonds et sa valeur. Un point est à souligner, le bénéficiaire du nantissement ne peut s’attribuer le fonds, comme le rappelle l’alinéa 2 de l’article L142-1 du Code de commerce : « Le nantissement d’un fonds de commerce ne donne pas au créancier gagiste le droit de se faire attribuer le fonds en paiement et jusqu’à due concurrence. ».

Le créancier pourra seulement, pour demander la paiement de la dette, déclencher la vente du fonds en justice et se faire ainsi payer.

Le nantissement porte sur les éléments à caractère intemporel du fonds : l’enseigne, le droit de bail et la clientèle. Il est également possible d’y ajouter le mobilier commercial, le matériel et l’outillage, les brevets et les licences, ainsi que les autres droits intellectuels (article L142-2 du Code de commerce). Il n’est pas possible d’inclure dans un nantissement les marchandises, le stock ou les droits réels immobiliers.

Le nantissement d’un fonds de commerce : formalisme

Un nantissement peut se faire par un acte authentique, c’est-à-dire écrit notarié, ou par acte sous seing privé enregistré et signé par les deux parties. Il doit comprendre des mentions obligatoires : nom, prénom, adresse postale et profession des deux parties ; la valeur du fonds de commerce ; la date et la nature du titre ; précisions si d’éventuelles succursales etc.

Une fois le nantissement réalisé ce dernier devra faire l’objet d’une publicité à caractère professionnelle, via l’inscription sur un registre tenu par la greffe du lieu d’exploitation du fonds, le registre des privilèges et des nantissements. Le débiteur dispose d’un délai d’une quinzaine de jours pour faire parvenir le contrat signé et un formulaire d’enregistrement.

Le nantissement d’un fonds de commerce : les effets

Le nantissement entre en vigueur au moment de sa publicité, et va permettre de classer les éventuels créanciers concurrents, la priorité allant au premier inscrit comme le rappelle l’article L142-5 du Code de commerce. Les créanciers inscrits primeront toujours sur les créanciers non-inscrits. L’inscription se réalise dans les trente jours maximum suivant la signature du contrat, pour une durée de dix ans.

L’inscription des créanciers leur permet de bénéficier d’une protection particulière :

- Contre le risque de disparition du fonds de commerce

- Contre le déplacement du fonds, comme le rappelle l’article L 143-1 du Code de commerce : le propriétaire doit avertir quinze jours avant le déplacement qu’un déménagement est prévu, sinon les créanciers pourront saisir le juge pour demander constitution de nouvelles sûretés et de nouvelles garanties.

- Les créanciers sont protégés en cas de demande de résiliation du bail, à condition que cette dernière soit notifiée au propriétaire.

- Les créanciers sont également protégés contre la procédure de saisie et de vente forcée en justice.

octobre 5th, 2021 by anoleg

Le bail commercial consiste en une location liant par contrat le propriétaire d’un lieu, appelé le bailleur, et un professionnel (artisan, commercial etc) afin de permettre à ce dernier de disposer d’un endroit pour exercer son activité.

Lors d’un changement d’activité, d’un déménagement ou pour toute autre raison, le locataire peut effectuer la cession de son bail commercial librement, sauf cas contraire prévu initialement lors de la signature du contrat de location.

Quelles sont les conditions d’une cession de bail commercial ?

La cession de bail : définition

La cession d’un bail commercial consiste en un transfert de droits par le cédant à une tierce personne nommée le cessionnaire. Il s’agit donc d’un simple transfert, sans que le bail ne soit rompu, seul le nom du locataire changeant. Ce transfert peut s’effectuer sur le fonds de commerce, ou bien sur le droit au bail.

Cette cession est normalement libre, mais peut être restreinte par des clauses comprises contrat de location comme le rappelle les articles L145-16 et L145-51 du Code de commerce, sans que ces dernières ne fassent pour autant obstacle à la cession du fonds.

La cession de bail : régime

Une cession de bail peut venir être encadrée par le propriétaire, en précisant certaines conditions dans le contrat de location :

- L’accord préalable du bailleur avant la cession : il s’agit d’une clause d’agrément. Le bailleur doit être informé de la cession du bail par son locataire et donner son accord préalable avant toute cession. La clause vient donc limiter le droit de cession, mais en aucun cas l’interdire (article L145-16 du Code de commerce).

- Une clause prévoyant un droit de préemption du bailleur : le droit de préemption donne au bailleur la priorité lors de la vente du fonds de commerce.

- Une clause prévoyant des formalités spécifiques à respecter lors de la cession : ces formalités peuvent prendre différentes formes : la cession peut être conclue devant notaire, ou par un avocat ; le bailleur peut être présent lors de la cession, etc. Le non-respect de ces clauses entraîne la nullité de la cession.

Point d’attention sur la solidarité du cédant : lors de la cession d’un bail commercial, les droits de l’ancien cédant sont transmis au nouveau cessionnaire. Une clause de solidarité peut alors être introduite par le bailleur lors de la signature du contrat de location, venant indiquer que le précédent locataire (donc le cédant) sera tenu solidairement responsable du paiement du loyer et des charges en cas de défaut de la part du cessionnaire.

Deux types de clauses solidaires peuvent être ainsi intégrées au contrat:

- Une portant sur la solidarité du cédant vis-à-vis du cessionnaire en cas de défaut de paiement de ce dernier.

- Une portant sur la solidarité du cessionnaire vis-à-vis du cédant, responsable solidairement du paiement du cédant si ce dernier fait défaut. Cette clause est cependant non applicable lorsque le cédant se trouve dans une situation précaire, telle qu’une liquidation judiciaire.

En cas de non-respect des clauses prévues dans le contrat de location, des sanctions peuvent être appliquées, notamment celle rendant la cession inopposable, celle conduisant au refus de renouvellement ou celle conduisant à la résiliation pure et simple du bail commercial.

octobre 3rd, 2021 by anoleg

Avon, Tupperware, Herbalife, NuSkin… ces marques ne vous sont probablement pas inconnues et vous avez peut-être même déjà utilisé leurs produits. Elles ont un point commun : ce sont des entreprises de marketing de réseau.

Multi level marketing, MLM, marketing relationnel, marketing de réseau, marketing multi-niveau, tant de noms pour une unique industrie : celle de la vente directe.

En provenance des États-Unis, cette industrie a le vent en poupe depuis sa naissance au début du XXᵉ siècle. Elle effraie ceux qui considèrent que ces entreprises ne sont pas un gage de fiabilité. Néanmoins, la majorité des consommateurs ayant fait confiance aux entreprises multi level marketing sont satisfaits de leurs produits et services.

Le multi level marketing offre également la possibilité d’entrevoir une carrière professionnelle en tant qu’entrepreneur, sans lourde contrainte financière pour démarrer son activité. Le marketing de réseau est-il une escroquerie ou une réelle opportunité pour atteindre la liberté financière et professionnelle ?

Qu’est-ce que le marketing de réseau ?

Le multi level marketing est une méthode de vente directe de biens ou de services où les commerciaux indépendants possèdent deux casquettes : celle du conseiller/vendeur et celle du leader d’équipe.

Contrairement à une entreprise de vente directe, l’entreprise de marketing multi-niveau encourage leurs distributeurs à recruter et former d’autres agents commerciaux afin de fonder leur propre équipe de vente.

Leur rémunération proviendra de deux sources principales :

* un pourcentage sur leurs ventes personnelles et des primes

* un pourcentage sur les ventes de son réseau de distributeurs et leurs lignées.

Marketing de réseau : ses origines.

En 1940, les distributeurs de l’entreprise de vente directe « Nutrilite » s’aperçurent que la société générait plus de ventes grâce aux amis et connaissances qu’ils avaient parrainés. Jusqu’alors, aucun système de récompense financière pour l’introduction de nouvelles recrues dans l’entreprise n’avait été mis en place. Les dirigeants de la société prirent en compte la requête d’une prime de recrutement réclamée par les ambassadeurs. Ils instaurèrent, en faveur du parrain, une rémunération de 2 % sur les ventes réalisées par le distributeur filleul ainsi que sur les ventes des membres du réseau construit par celui-ci. Ce fut les prémisses du système de vente en marketing de réseau.

Le multi level marketing est-il un système pyramidal ?

C’est indéniable, une entreprise de marketing de réseau est un modèle commercial basé sur un schéma pyramidal. Toutefois, la question à se poser est : est-ce que ce fonctionnement pyramidal est légal ?

La réponse est oui, tant que l’entreprise n’est pas basée sur une pyramide de Ponzi.

Une entreprise légale de multi level marketing centralise sa force de vente sur les produits et non sur le recrutement de nouveaux distributeurs. L’adhésion à l’entreprise consiste à l’achat d’un kit de démarrage correspondant à une trousse de produits.

Une entreprise qui se concentre sur le recrutement de nouveaux membres exigeant le versement d’une adhésion et promettant une rentabilité des investissements grâce au recrutement de nouveaux adhérents est illégale.

En résumé, la vente pyramidale vise à produire des bénéfices rapides grâce à un réseau et non via la vente de produits alors qu’une entreprise de marketing de réseau se focalise à bâtir un réseau de distribution destiné à la vente de produits.

Marketing de réseau : comment ça marche ?

On distingue deux canaux de gains financiers dans le multi level marketing :

* la vente des produits,

* le recrutement de distributeurs indépendants.

La vente en marketing de réseau.

Le mode de vente du marketing relationnel se fait par le bouche-à-oreille. Traditionnellement, des réunions sont organisées soit au domicile du vendeur ou chez une hôtesse. Durant ces rencontres conviviales, souvent sous la forme d’une « tea party », la conseillère présente sa gamme de produits, concluent des ventes, développe son fichier clientèle et le pérennise.

La popularité des réseaux sociaux est aujourd’hui un canal de prospection client fortement utilisé par les networkers.

Le recrutement de filleuls dans le marketing de réseau.

Si vous envisagez cette activité de vente directe autrement qu’un complément de revenu et que votre objectif est de faire carrière dans le multi level marketing, vous devez construire votre équipe de vendeuses. Des qualités de pédagogue et de leader sont nécessaires pour former et motiver votre réseau de distributeurs. La duplication de vos techniques de vente et de recrutement est la clé pour réussir à construire une grande famille de lignées.

Les différents plans de compensation en marketing de réseau.

La rémunération d’un distributeur est basé sur un plan de commission.

Un bon plan de rémunération doit générer des gains en provenance de plusieurs sources :

* la vente des produits,

* le recrutement de nouveaux adhérents,

* les primes de rang.

On distingue deux plans de compensations populaires : le plan Unilevel et le plan binaire.

Le plan Unilevel (plan linéaire).

Le plan de commission Unilevel est défini comme un plan de rémunération basé sur un seul niveau. Tous les membres parrainés du distributeur sont placés directement sur une même ligne. Si l’un des membres parrainés forme sa propre équipe, alors un nouveau niveau linéaire est créé dans la lignée du parrain parent. L’ajout de membre dans un niveau est illimité. La structure de rémunération d’un plan Unilevel est limité à 5 jusqu’à 10 niveaux. La rémunération correspond à un pourcentage sur la vente directe de produits effectué par le parrain, souvent 10 %, additionné des pourcentages appliqués sur les ventes de ses lignées (de 5 % à 1 % selon les niveaux).

Le plan binaire.

Il fonctionne sur le concept de deux jambes : une jambe gauche et une jambe droite. L’une sera qualifiée de jambe forte, l’autre de jambe faible. Lors d’une vente d’un produit, les points correspondants sont comptabilisés dans la jambe faible. Les points des ventes de produit des membres de l’équipe et de leurs lignées sont distribués dans la jambe forte ou faible selon leurs placements dans l’arbre généalogique du parrain. Lorsque chaque jambe atteint le nombre de points maximum, un cycle est finalisé donnant droit au versement d’une somme X. Ce cycle est additionnel aux commissions touchées sur la vente des produits (en général entre 20 % à 30 %).

Le succès de ce plan dépend en grande partie du travail d’équipe et de l’effort des lignes descendantes aussi appelées « downline ». Il est conçu de telle manière qu’il prend en charge un nombre illimité de membres.

Comment réussir dans le marketing de réseau ?

Avant de vous engager dans le multi level marketing, prenez en compte ce fait : 5 % des distributeurs réussissent à générer un revenu à 5 chiffres.

Les réussites professionnelles des millionnaires Eric Worre ou Simon Bookes restent exceptionnelles.

Méfiez-vous du discours d’une ambassadrice qui vous promettra un revenu équivalent au SMIC gagné en quelques mois juste en travaillant deux à trois heures par jour.

Le marketing de réseau est un véritable métier. Si vous désirez vous professionnaliser dans cette activité, voici quelques conseils.

1. Suivez la formation d’un mentor. Votre parrain ou marraine (upline) est un guide et une source de motivation. Suivre parallèlement l’enseignement d’un mentor est un plus qui vous aidera à gagner en confiance et avancer plus rapidement dans votre activité.

2. Comprenez que le produit c’est VOUS ! Vous devez tomber amoureux•se des produits que vous recommandez. Vos prospects achèteront vos produits s’ils ressentent votre enthousiasme et peuvent juger des bienfaits qu’ils vous procurent.

3. Acquérez un esprit d’entrepreneur, fixez-vous des objectifs S.M.A.R.T. soyez prêt à retrousser vos manches et ne pas compter les heures de travail.

4. Soyez persévérant, organisé, patient, capable de sortir de votre zone de confort.

5. Cultivez les qualités d’un leader pour bien encadrer votre équipe.

Les entreprises de marketing de réseau sont présentes dans de multiples domaines : cosmétiques, bien-être, voyages, immobilier, santé, entretien ménager, décoration, loisirs, télécommunications, textile, mode, gastronomie, habitat.

Rejoindre une entreprise multi level marketing peut être une véritable opportunité professionnelle pour qui vise une liberté financière et professionnelle. Toutefois, les revenus ne sont pas toujours proportionnels à l’investissement personnel.

Rome ne s’est pas bâtie en un jour, il en est de même pour une carrière dans le marketing de réseau.

Commentaires récents